晚上好,我是简七剪辑部的艾小白~

最近和一又友们聊天,发现各人齐有点「累」。

不是那种责任太忙,睡一觉就能补回首的累,而是天天数着日子上班,嗅觉退休很远处的心累。

有一又友苦笑说,我方每天早上八点就爬起来上班,眼看终于从周一熬到周五了,但改造又凉了半截——果然还要这么打工30年!(捂脸)

是以各人齐说,好想FIRE(财务开脱,提前退休)!

但要攒够几许钱,才能领有选拔权呢?

被誉为FIRE圣经的「4%国法」说,至少要攒够年开销的25倍。(要是你一年花10万,就得攒250万)

对于绝大多半靠工资度日,有的还要还房贷、要养娃的每每东说念主来说,这简直像一座翻不外去的大山。

但最近,我读到了4%国法提议者(威廉·班根)的新书《更浊富的退休生计》(ARicherRetirement),内部有个好音尘:4%国法,升级成更宽宏的4.7%了。

这对期盼早日退休的打工东说念主来说,意味着啥?

今天,咱们就来聊聊这个好音尘,趁便和各人共享一个我最近在前共事身上看到的「幸福活法」。

01攒更少的钱就能退休了?

先给不太熟识的一又友肤浅补个课。

威廉·班根是麻省理工学院的学者,1994年他提议「4%国法」,用科学测算告诉那些想退休的东说念主:不责任后,只靠一笔资产蕴蓄,怎么开销是安全的?

他说——

只消你每年索求不特殊投成本金的4%,探讨物价高潮,这笔钱偶然率能撑过30年,险些不会歇业。

那么,只消估算下咱们每年的破耗,其实就能反推出咱们要攒几许钱:

每年破耗÷4%=退休需要的本金(也不错归并为:年开销的25倍)

在很长一段技艺里,4%是铁律。

但在本年的新书里,班根按最新数据测算,把这个安全索求率升迁到了4.7%。

千万别小看这0.7%的判袂。

举个例子,要是咱们的谋略是退休后每年不错花10万——

按旧的4%国法:咱们需要攒够250万(=10÷4%)。

按新的4.7%国法:咱们只需要攒约213万(=10÷4.7%)。

一下子少存37万!这意味着,咱们偶然能更早放缓脚步,少加几年班。

为什么他敢放宽依次?我仔细翻阅了书里的逻辑,发现班根不是盲目乐不雅,而是对退休资金作念了个「建设升级」。

以前,他的组合大多只消好意思国大盘股(像标普500)和国债。

但在最新决策里,班根加了一些好意思股中小盘股、外洋股票,还留了点现款。

天然小盘股波动会大小数,但投资技艺拉到几十年,这个更散播、更有冲劲的组合,举座证实反而更好,允许咱们不错在退休后活得更「柔润」。

天然,这个测算主要基于好意思国商场,中国的通胀和投资环境不同,不行照搬。但算清退休需要几许资产、作念好全球建设的念念路,仍然十分值得参考~

02FIRE不是只消一种活法

退休需要的钱变少了。这照实是个好音尘,对吧?

但我读完书,看着阿谁「213万」,心里照旧咯噔了一下。谋略是镌汰了,可对大多半年青东说念主来说,依然不肤浅。

为了早日登上开脱的山顶,好多「FIRE一族」选拔拚命攒钱,过着极致省俭的生计。

说真话,并不是东说念主东说念主能接管这种生计。

那有莫得更纰漏小数的形势呢?

有的。

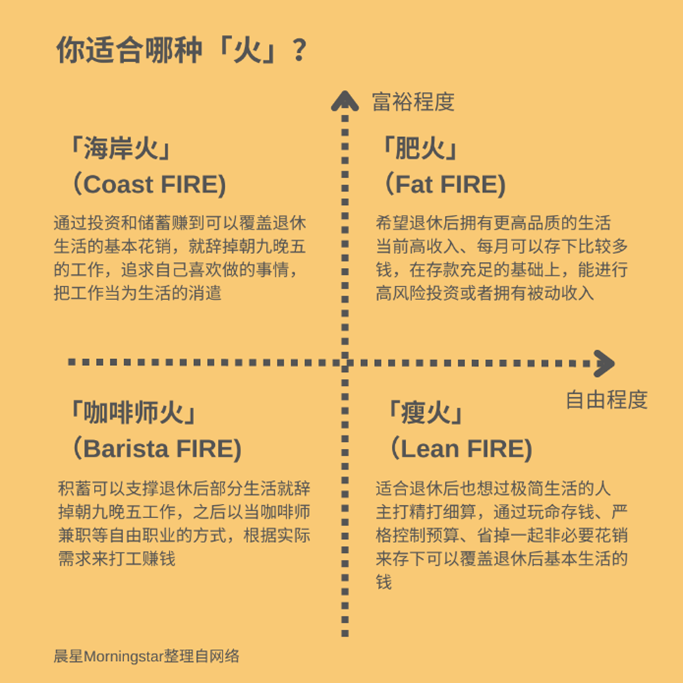

在庞杂FIRE中,有一种形势更柔柔、也更相宜每每东说念主:CoastFIRE(「海岸火」)。

图源:晨星

它不条目咱们一次就攒够抵达至极的钱,只需要把一个小雪球(领先的一笔资产蕴蓄)推到半山腰,然后让它我方迟缓滚(投资复利)。等60岁退休时,它天然会长到「够花」的大小。

这笔钱,主要解决的是退休后的生计开销。

那退休前呢?咱们就不错责任得纰漏一些,赚够当下的生计费,无用额外为退休存钱。

03领有「相对开脱」就够了

光说见识可能有点概述,我想讲个身边的简直故事——

前阵子,咱们共事小Y提了辞职。

她本年28岁,是一个兴味凡俗、醉心生计的密斯。有天,她转眼说不想卷了,想去探索那些因为加班而放手的爱好。

咱们齐很吃惊,私行暗暗问她:「是不是家里有矿?照旧中了彩票?」

毕竟在各人的印象里,莫得几百万,谁敢裸辞。

效用小Y笑着说:「我仅仅这几年存了50万。我算过了,待业金也曾够了。」

这听起来简直像离奇乖癖。但当她把那笔账算给我看时,我被劝服了。

她集结了班根的「4.7%国法」,是这么算的:

第一步:定退休谋略

她但愿65岁退休后,能有像当今每年10万生计费相同的生计。

凭证咫尺社保替代率(约40-50%),异日国度待业金偶然能遮掩4.5万,她我方只需要贬责剩下的5.5万就够了。

第二步:用4.7%反推

当今到她退休还有37年,假定异日物价每年高潮3%。异日5.5万的购买力,偶然需要16万傍边,那么她的退休本金偶然需要340万。

5.5万×(1.03)^37=16万(退休时每年生计费)

16万÷4.7%≈340万→退休后的投成本金

第三步:算当今的复利谋略

她当今手里的50万,要在37年里增长到340万,每年需要获取5.3%的年化收益。

50万×(1+r)^37≈340万→年化收益谋略r约为5.3%

便是这么,小Y发现:我方这辈子对于「养老」的任务条,好像从0%加载到了100%。

剩下37年,她不错去干一份心爱的责任,哪怕工资低小数,只消能遮掩房租和吃饭就行。

这未便是CoastFIRE的理念吗?

不外小Y也承认,这是个梦想化的估算。投资有风险,昔时的收益证实不行代表异日,而咱们的东说念主生,也不像只解决我方养老这件事那么肤浅。

但这却照亮了另一种念念路:其实,咱们不需要比及财务「绝对开脱」,才能领有东说念主生的选拔权。「相对开脱」,也鼓胀咱们选拔想要的生计。

04

写到这里,我越发感喟。咱们储蓄、投资,不是为了多有钱,而是为了更开脱。

威廉·班根的新测算是一份理性的礼物。它告诉咱们,只消善用资产建设,咱们为退休攒的那笔钱,不错比联想中更年少数。

但在抵达退休之前,咱们要怎么渡过这漫长的几十年呢?

小Y的故事给咱们提供了一种理性的念念考——东说念主生很长,无用比及山顶才驱动享受表象。

要是你也有想作念的事、想探索的醉心,不妨算一算我方的「小雪球」也曾滚到何处了。

也许,你离那份「相对开脱」的距离,要比联想中更近呢。

愿咱们齐能找到属于我方的那条登山路~

晚安。